Unijna podaż bije rekordy, ale lato przyniesie hamowanie. Co czeka producentów mleka?

Komisja Europejska opublikowała najnowsze dane o skupie mleka, które bezlitośnie obnażają źródło obecnych niskich cen w mleczarniach – pierwszy kwartał przyniósł potężny, historyczny skok podaży surowca w UE. Choć magazyny przetwórców pękają w szwach, a ceny w skupach wciąż szorują po dnie, nadchodzące tygodnie letnie przyniosą nieuchronne zaciągnięcie podażowego hamulca. Przedstawiamy fakty i prognozy, które mogą ukształtować rynek mleka w perspektywie najbliższych miesięcy. Krok po kroku analizujemy sytuację podażową u ośmiu największych producentów mleka w Unii Europejskiej.

Jan Hereditas

- Od stycznia do marca 2026 roku skup mleka w całej Unii Europejskiej wzrósł o kosmiczne +4,5% rok do roku, napędzany głównie przez zachodnich potentatów – Niemcy (+6,9%) oraz Holandię i Francję (po +5,8%). Ta potężna fala surowca jest bezpośrednią przyczyną głębokiej presji cenowej, jakiej doświadczają obecnie hodowcy.

- Czy najbliższe dwa, trzy miesiące przyniosą naturalne i nieuchronne wyhamowanie produkcji mleka w Europie? Głównym czynnikiem chłodzącym podaż mogą być letnie fale upałów i związany z nimi stres cieplny u bydła, który w lipcu i sierpniu potrafi z dnia na dzień drastycznie obniżyć dobową wydajność krów, zdejmując z rynku nadwyżki surowca. Czy tak się stanie?

- Drastyczny spadek opłacalności zmusi wielu unijnych hodowców do ograniczenia drogich pasz treściwych oraz intensywniejszego brakowania najmniej wydajnych sztuk, co trwale ograniczy podaż. Dla producentów oznacza to trudne lato: przez najbliższe 2–3 miesiące ceny w skupach będą jeszcze pod presją ubiegłorocznych i wiosennych zapasów, a realnej stabilizacji rynkowej możemy spodziewać się dopiero na przełomie trzeciego i czwartego kwartału.

Komisja Europejska zbiera informacje o produkcji mleka w całej Wspólnocie, skupiając się na danych pochodzących od tzw. kluczowych graczy rynkowych i publikuje je w postaci kokpitu menadżerskiego (dashboard). Wykresy i liczby, bo one stanowią powyższy kokpit umożliwiają szybkie monitorowanie procesów i ułatwiają podejmowanie decyzji biznesowych. Poszli tym tropem i przyjrzeliśmy się głębiej ostatniej wizualizacji danych prezentowanych przez Komisję i wyciągnęliśmy istotne informacje dla hodowców bydła i producentów mleka. Analizę wykonaliśmy na podstawie informacji z pierwszego kwartału 2026 r. oraz z dwóch minionych lat, które – tu trzeba to nadmienić – zostały opublikowane w czerwcu br. Zbiór informacji, na którym pracowaliśmy, co oczywiste ma kontekst historyczny, ale, co dalej wyjaśnimy, jest niezbędny do bieżącej oceny i wyciągnięcia wniosków na przyszłość.

Rekordowy start roku zalał rynek

W okresie od stycznia do marca 2026 roku wielkość skupu mleka w całej Unii Europejskiej odnotowała wyraźny wzrost o +4,5% w porównaniu do analogicznego okresu w roku poprzednim. Potwierdza to stałą i wysoką dynamikę produkcji, która nie wynika wyłącznie z „kalendarza” – sezonowości.

W UE widoczna jest głęboka polaryzacja wśród państw członkowskich. Zestawienie dynamiki zmian (r/r) za styczeń–marzec ujawnia ogromne różnice regionalne. Zdecydowana większość państw UE (w tym kluczowi producenci) notuje silne wzrosty, podczas gdy tylko nieliczne kraje zmagają się ze spadkiem dostaw mleka do skupów. Najwyższą dynamikę wzrostu dostaw w pierwszym kwartale 2026 r. osiągnęły Belgia oraz Austria. Po przeciwnej stronie skali znalazły się kraje Europy Wschodniej i Południowej – największe spadki skupu mleka (sięgające lub przekraczające poziom -10%) dotknęły Estonię oraz Rumunię.

Europejska wielka ósemka. Analiza podaży

Oto szczegółowa analiza dla każdego z kluczowych krajów, oparta na dynamice pierwszego kwartału w dostawach mlekach do skupu (styczeń–marzec 2026 r. w stosunku do 2025 r.).

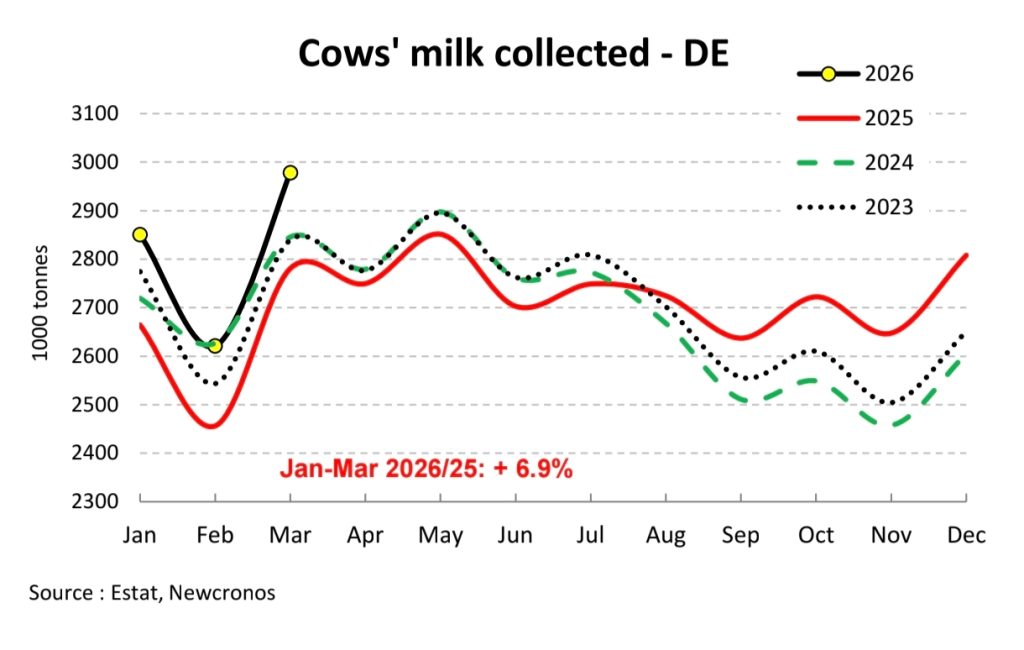

Niemcy

Kraj ten notuje najwyższy wzrost wolumenu produkcji wśród analizowanych państw, osiągając w pierwszym kwartale dynamikę na poziomie +6,9% rok do roku. Wykres pokazuje, że krzywa dla 2026 roku wystrzeliła ostro w górę – w marcu skup osiągnął niemal 3000 tysięcy ton (ok. 3 mln ton), plasując się drastycznie powyżej wyników z lat 2023–2025 dla analogicznego miesiąca.

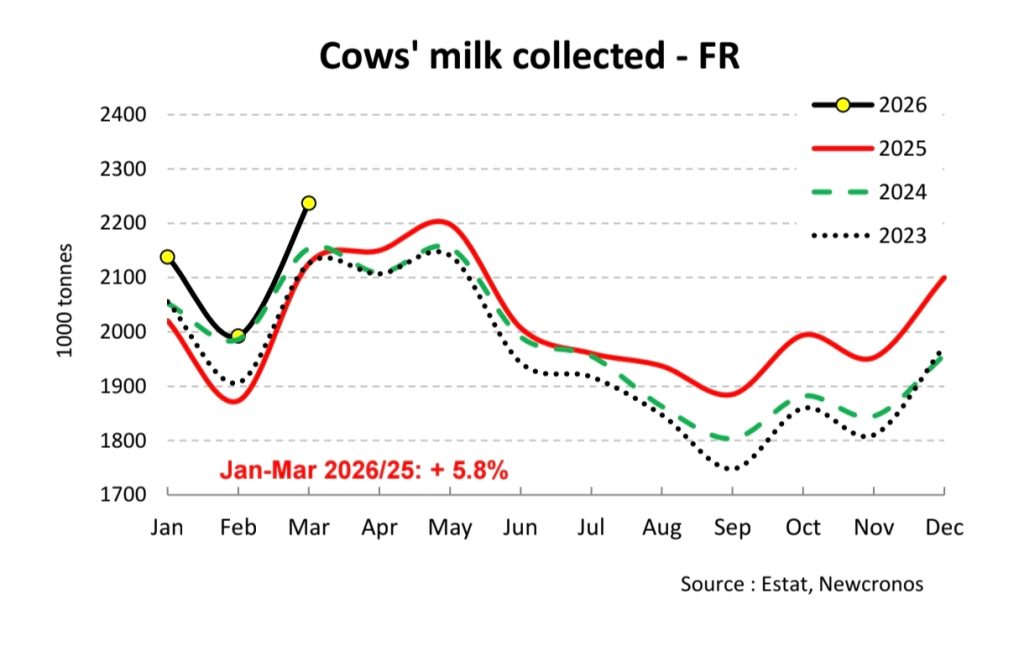

Francja

Francuski sektor mleczarski również wykazuje silną tendencję wzrostową z wynikiem +5,8% za okres styczeń–marzec. Po lutowym, sezonowym dołku, marzec przyniósł gwałtowny skok produkcji do poziomu blisko 2250 tysięcy ton. Wynik ten jest wyraźnie wyższy od historycznych maksimów z tego samego okresu w ubiegłych latach.

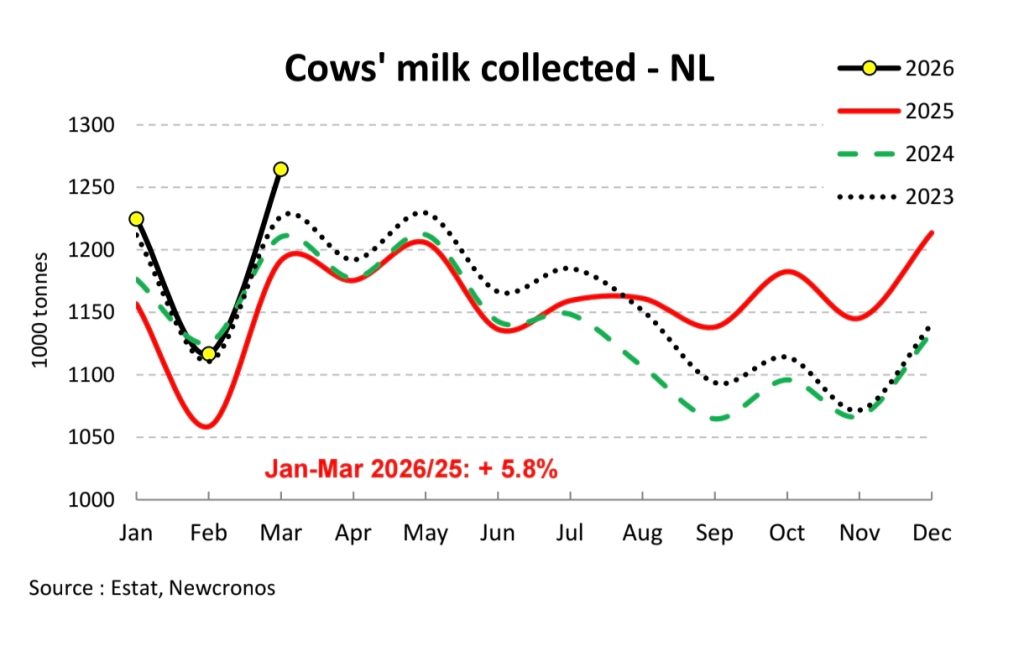

Holandia

W Holandii dynamika wzrostu podaży w pierwszym kwartale zrównała się z francuską i wyniosła +5,8% rok do roku. Wykres obrazuje potężne odbicie w marcu 2026 roku – dostawy zbliżyły się do granicy 1270 tysięcy ton, co stanowi rekordowy wynik w porównaniu do lat 2023–2025, kiedy to w marcu produkcja oscylowała raczej wokół 1180–1200 tysięcy ton.

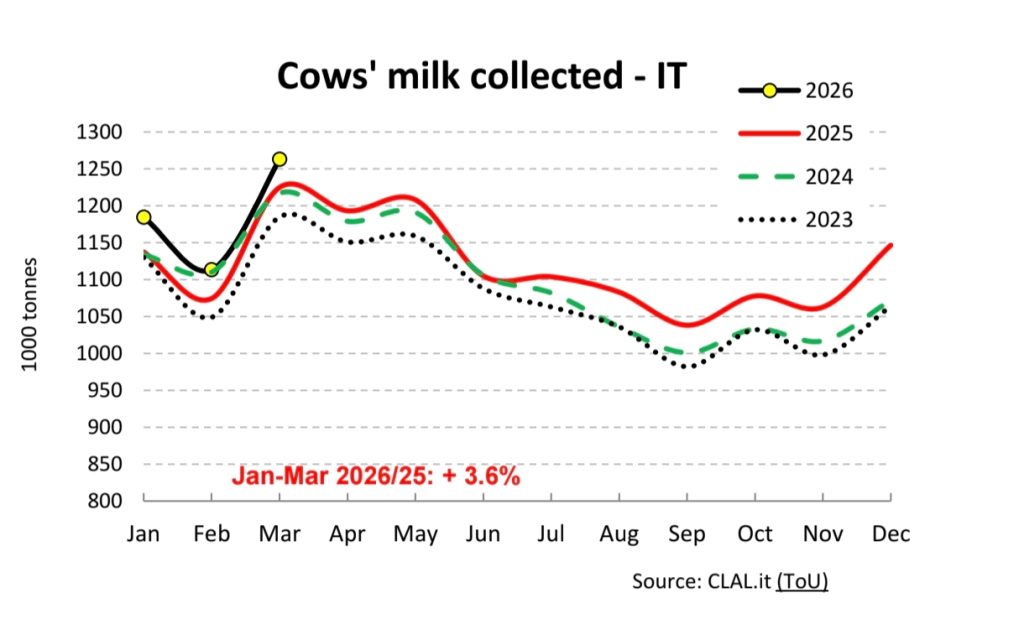

Włochy

Włochy utrzymują stabilny trend wzrostowy, choć o nieco niższej dynamice niż liderzy – skup w pierwszym kwartale wzrósł o +3,6% (r/r). Marcowy wolumen dostaw osiągnął poziom około 1260 tysięcy ton, co pozwoliło utrzymać pozycję powyżej krzywych produkcyjnych z poprzednich trzech lat.

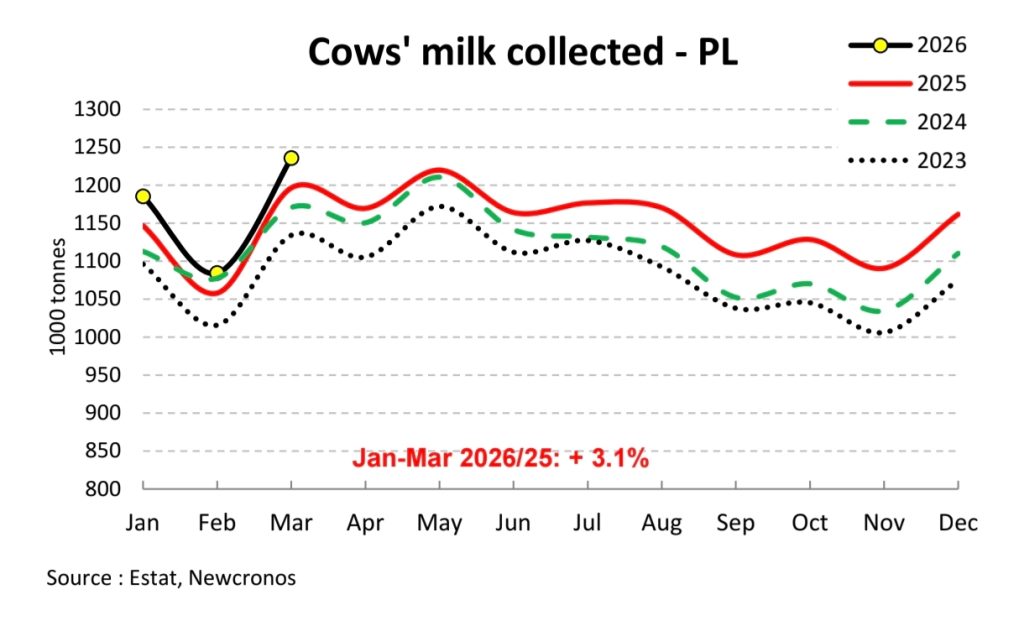

Polska

Polski rynek mleka wykazuje solidną i konsekwentną progresję z wynikiem +3,1% za pierwsze trzy miesiące roku. Podobnie jak w Europie Zachodniej, marzec przyniósł mocne uderzenie podażowe – skup osiągnął pułap blisko 1240 tysięcy ton, co plasuje linię roku 2026 znacząco powyżej i tak rekordowego dotychczas roku 2025.

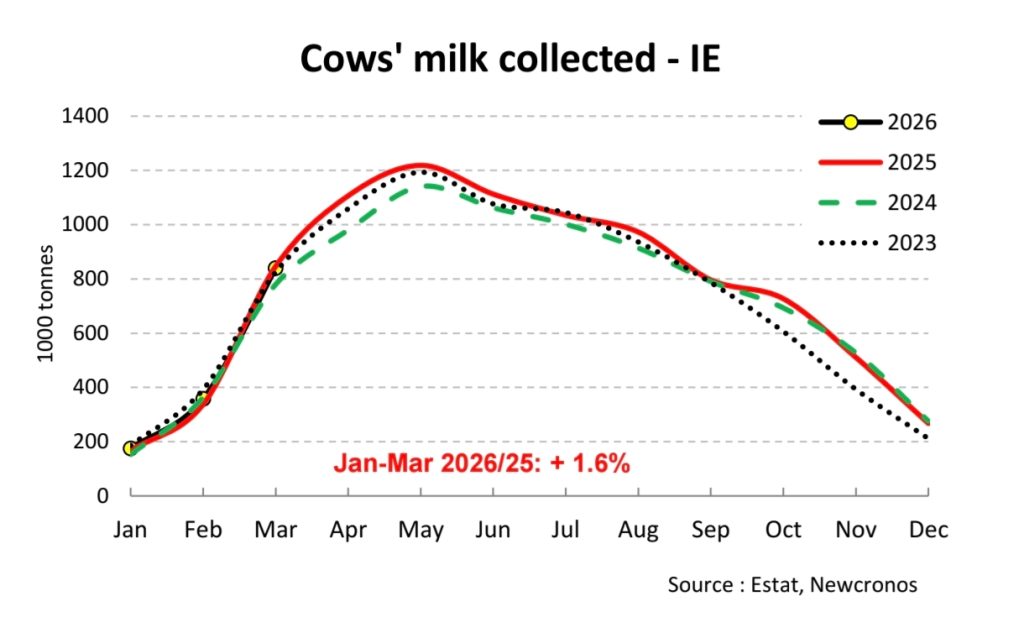

Irlandia

Irlandia charakteryzuje się najbardziej płaskim wzrostem spośród głównych graczy, notując w pierwszym kwartale dynamikę na poziomie +1,6%. Specyfika tamtejszego, opartego na pastwiskach systemu produkcji mleka sprawia, że na początku roku wolumeny są niskie (marzec to niecałe 600 tysięcy ton), jednak linia 2026 roku i tak zdołała nieznacznie przewyższyć ubiegłoroczną.

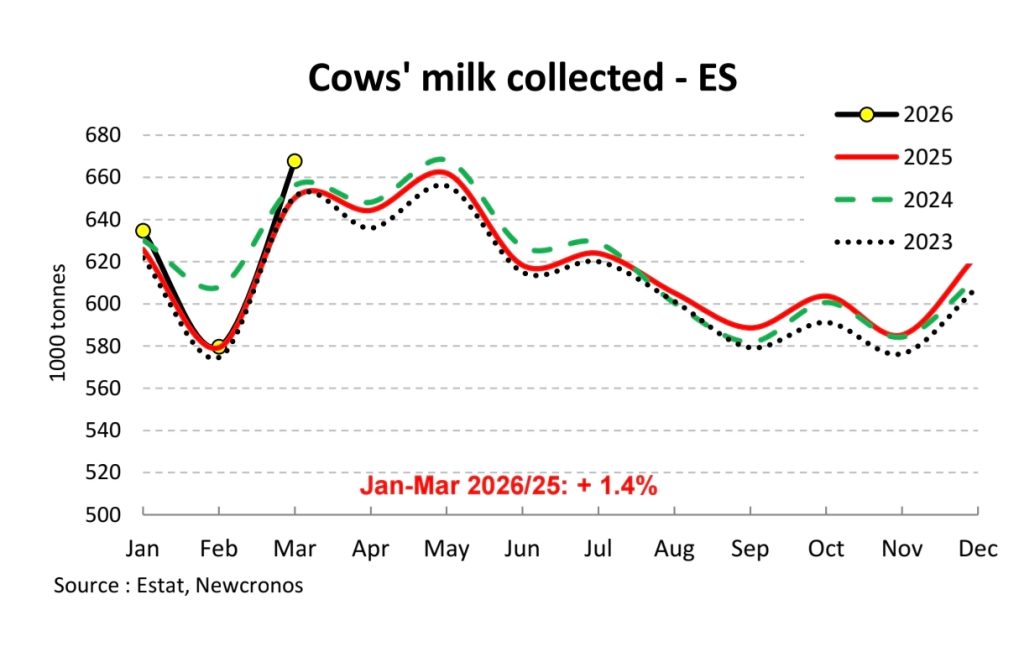

Hiszpania

Na rynku hiszpańskim wzrost podaży jest umiarkowany i wynosi +1,4% w ujęciu rocznym za styczeń–marzec. Wykres pokazuje, że choć marcowy skup (ok. 670 tysięcy ton) przewyższa wyniki z lat 2024 i 2023, to niemal pokrywa się on z dotychczasowym szczytem produkcyjnym odnotowanym w marcu 2025 roku.

Dania

Duński sektor mleczarski zamknął pierwszy kwartał ze wzrostem dostaw o +1,8% rok do roku. Krzywa dla marca 2026 roku osiągnęła poziom dokładnie 500 tysięcy ton, co pozwoliło Duńczykom powrócić na ścieżkę wzrostów i przekroczyć poziomy notowane w analogicznym okresie ubiegłego roku.

Po co nam dane z marca, skoro mamy połowę czerwca?

W rolnictwie, a zwłaszcza w produkcji mleka, patrzenie wstecz to jedyny sposób, by precyzyjnie przewidzieć to, co wydarzy się za chwilę. Mleczarstwo nie działa w próżni – bez twardych liczb o tym, jak głęboka jest obecna nadprodukcja, poruszamy się po rynku po omacku. Czerwcowa publikacja danych Komisji Europejskiej to nie „odgrzewany kotlet”, ale fundamentalna prognoza na nadchodzące miesiące.

Przytoczmy więc kilka argumentów, że robotę, którą dla Was wykonujemy nie poszła w piach i że zyska ona przychylność z Waszej strony.

Marzec i kwiecień to początek tzw. „wiosennego szczytu nalewu” mleka w Europie. Dane z 1 czerwca pokazują nam punkt startowy tego zjawiska. Skoro już w pierwszym kwartale Unia wyprodukowała o +4,5% mleka więcej, to w połowie czerwca – gdy fala uderzeniowa surowca fizycznie przetacza się przez magazyny proszkowni i serowni – wiemy już na 100%, że presja cenowa w skupach w okresie letnim nie jest chwilowym kaprysem mleczarni, ale efektem gigantycznej nadpodaży.

Polski hodowca może zadbać o optymalizację kosztów we własnym gospodarstwie, ale na cenę w lokalnej spółdzielni wpływa to, co robią liderzy rynku. Informacja o tym, że Niemcy i Holandia produkują o blisko +6-7% mleka więcej, daje rolnikowi jasny sygnał: rynek UE jest zalany tanim surowcem z Zachodu. To pozwala realnie ocenić ryzyko dalszych obniżek cen w kraju i zweryfikować plany inwestycyjne.

Jesteśmy o tym przekonani, że jesteście biznesmenami prowadzącymi nowoczesne gospodarstwa mleczne. Dlatego dane historyczne o podaży dla hodowców bydła tym samym, czym analiza wykresów giełdowych dla inwestorów. Widząc historyczny, bezprecedensowy skok krzywej produkcyjnej w 2026 roku (daleko powyżej lat 2023–2025), hodowcy dostają twardy argument, by wstrzymać się z kosztownym zakupem jałówek, renegocjować ceny pasz treściwych lub zabezpieczyć kapitał na trudniejsze miesiące.

Powyższe dane dają Wam – jesteście często udziałowcami spółdzielni mleczarskich – potężne narzędzie do oceny działań własnych zarządów. W połowie czerwca zarządy mleczarni zaczynają rozliczać maj i planować cenniki na lipiec. Znajomość oficjalnych danych KE pozwala – taką mamy nadzieję – ocenić, czy argumentacja mleczarni o „trudnej sytuacji na rynku niemieckim/unijnym” znajduje potwierdzenie w faktach, czy jest jedynie grą na obniżenie stawki. Skupianie się wyłącznie na tym „co jest dzisiaj pod krową”, bez kontekstu makroekonomicznego, to największy błąd menadżerski. Te dane to fundament pod prognozy na drugą połowę 2026 roku.

Czego można spodziewać się w najbliższym czasie?

27 maja br. opublikowaliśmy na naszym portalu prognozy przedstawione przez Jakuba Oliprę z Credit Agricole po posiedzeniu Rady Ekonomicznej ds. Produkcji i Rynku Mleka przy PFHBiPM. Wskazują one, że poprawę nastrojów rynkowych pod koniec roku i odbicie cen.

Obecnie wchodzimy w kluczowy moment roku dla rynku mleka. Analizując dynamikę podaży z wyżej przytaczanego raportu (dashboard) oraz realia produkcyjne w okresie letnim (lipiec–wrzesień), możemy nakreślić bardzo konkretny scenariusz.

Krótka odpowiedź brzmi: tak, unijna produkcja mleka w najbliższych miesiącach zacznie sezonowo hamować, ale to nie oznacza natychmiastowego uzdrowienia rynku i nagłego wzrostu cen. Mimo że produkcja zacznie spadać w stosunku do maja/czerwca, baza wyjściowa z pierwszego kwartału była gigantyczna. Przetwórcy weszli w lato z pełnymi magazynami produktów masowych (masło, OMP, sery). Zanim rynek „przetrawi” tę nadwyżkę surowca, minie kilka miesięcy. Przez najbliższe dwa, trzy miesiące ceny w skupach prawdopodobnie szorować będą po dnie lub zaliczą kosmetyczne korekty w dół, stabilizując się dopiero pod koniec trzeciego kwartału.

Podsumowując, najbliższe miesiące przyniosą ulgę w postaci mniejszego napływu mleka do mleczarni, ale rynek zareaguje na to z opóźnieniem. Dla hodowców to czas trudnej próby i walki o efektywność kosztową – lato zweryfikuje, kto przetrwa ten podażowy kryzys.